二手车交易平台十年的淬炼与碎念

- 发表于: 2025-06-11 09:39:58 来源:今日热点网

一、资本加持下的群雄逐鹿

2016年初,随着绿颜色瓜子铺天盖地的那句“没有中间商赚差价,卖家多卖钱,买家少花钱”开始,大众的目光都聚焦到了二手车交易电商平台这一看似并不“高大上”、又变幻莫测却与民生息息相关的领域。当然,这里的“大众”指的更多是我们这些吃瓜百姓,或者说车主消费者们。而投资人、创业者们早早的就已经瞄准了这个万亿级市场。

早在2010年,“车易拍”就已上线。这个二手车行业的“莱克星顿的枪声”也标志着我国二手车电商模式的诞生,但此时的资本们仍以试探性投资为主。2012年优信成立并获得君联资本的A轮融资,慢慢拉开了行业序幕。“跟随美国的CarMax模式观察并验证中国市场潜力”是当时诸多投资机构的观点。

2013年开始,这个观点则转变为了爆点。2013-2015的这三年,如火如荼的将热钱涌入了二手车电商行业。我们来看一组数据:

2013年转折点:全年行业投融资超50起,车易拍、优信、人人车等头部企业完成大额融资(如优信B轮2.6亿美元)

2014年加速:平安好车、瓜子二手车等新玩家入场,资本从单一的B2B模式扩展至C2C、B2C等多元化赛道

2015年达到巅峰:全年公开融资额超9亿美元,瓜子二手车以2亿美元广告战引爆市场认知

显然,大佬们已经从“验证模式”开始“抢占市场份额”。更有诸多互联网巨头们(阿里、百度、汽车之家)通过流量入口布局间接介入。整个行业“蠢蠢欲动”。

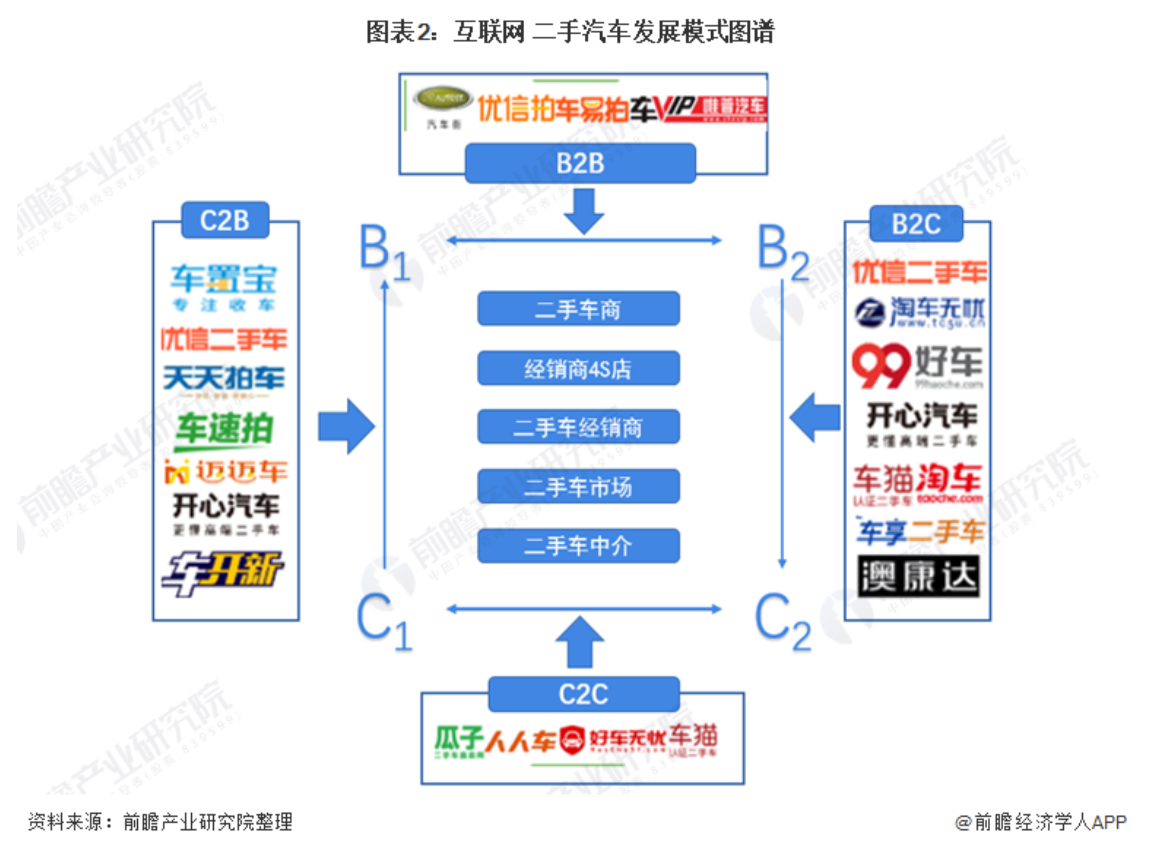

前瞻产业研究院当年整理的上图,可以很好的反映当时的“群雄逐鹿”。我们不如站在“上帝视角”一起来看一看里面这些平台的现状,受限篇幅与话题属性,我们还是把目光主要放在“收车端”,B2C不在这里多作讨论:

2013-2015年前后的爆发,确实将“二手车的故事”拔到了新高度。更随着当时2018年两会的推动,全国人大再次强调全面取消限迁。“跨区域流通”作为了诸多线上交易平台的slogan与强心针。以2019年为例,二手车交易量达到1492万辆,交易总额近万亿。跨区域流通比例提升至30%,线上拍卖平台交易量占比可达10%。

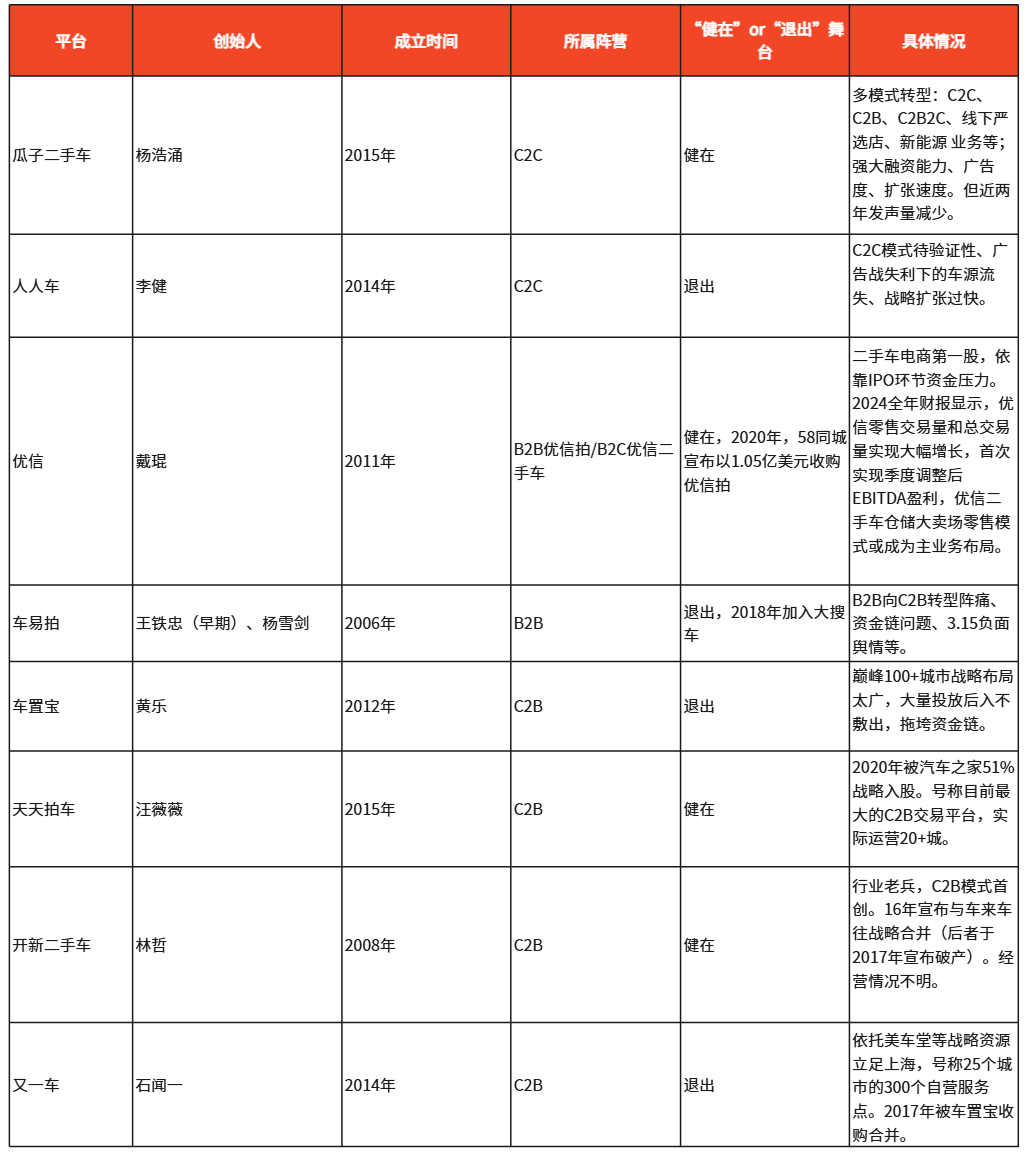

但诚然,通过上表我们不难看出群雄逐鹿下的血雨腥风。有的幸存,有的成为历史。创业不易,家底不同,需求不一。我们不能去笼统定义成败,但目前从“进退自如”角度出发,好像是巾帼们在这个行业里笑到了最后。天天拍车被汽车之家控股,汪薇薇退居二线;又一车与车置宝合并后,石闻一据传做了段时间总裁,然后又去了网易严选成为核心高管之一。

二、C2B与C2C的前世今生

与彼岸的美国市场不同。美国一直是以B端车源主力,Manheim 为代表的B2B品牌占据行业车源的60%。即business to business, 如4S店、车商、租赁公司之间的交易。而我国的车源结构中C端仍为主力,2024年个人车主供给占比仍达60%-70%,主要来自家庭增换购需求,B端车源呈渗透加速态势。这就意味着国内C2C和C2B的重要性。

可到底什么叫做C2C和C2B呢,在瓜子的广告教育下,绝大多数C端车主也仅是知晓“卖家多卖钱,买家少花钱”这个说的挺好但好像哪里不对的逻辑。下面我们一起来看下二者区别:

C2C(customer to customer): 个人卖家直接对接个人买家,平台提供检测、撮合与信用保障等“轻服务”。

C2B(business to business ):个人卖家将车出售给车商或者平台,而后车商或者平台再以B2C或者B2B形式分销。

至于两种模式的利弊讨论,业内一直各抒己见。我们不妨再看下美国的案例:Beepi。2013年成立的Beepi一度被认为“炸子鸡”项目。2016年估值达5.6亿美元,融资总额1.5亿美元。一直奉行着C2C直卖模式绕过传统经销商,承诺卖家最高售价,去除中间商差价。更是迎合硅谷人对于颠覆挑战传统行业的偏好,2015年单月成交量超过2000辆。但是于2017年

初宣告破产清算。当年的美国分析师们在讨论失利原因时总结了以下几点(1万美元买沙发的梗就不在这讨论了):

1、成本失控与运营缺陷。看似轻资产,却重中之重,物流、整备占比总收入4成,单均车均亏损超过2000美元。成本结构致命失衡,长期负毛利。9%的佣金率无法覆盖全链条成本。其中,两端引流的价格更是高昂,2016年单季营销投入占营收比例超行业均值3倍。获客成本是B2B模式的3倍。低频交易属性导致用户生命周期价值(LTV)仅$500。

2、长周期与低转化率。C2C模式依赖买卖双方直接对接、议价、验车、过户等耗时较长。对比B端车商的集中化、标准化服务,劣势存在。标准化拍卖流程将成交周期控制在3天内,而C2C平均成交周期达45天。

3、美国车源集中于B端,长尾车源领域生存艰难。

4、个人卖家的分散性导致用户评价难以形成有效参考,平台缺乏对卖家行为的约束机制。

那C2C模式没有优点么?当然不会。瓜子和人人车的模式探索,即便是“没有石头摸且过大海”依然坚持着C2C,自然有它的独特优势。“C2C是唯一能彻底消除中间商、重构二手车行业信任的路径。”、“传统模式的信息不对称让买卖双方都吃亏”作为微软亚洲工程院最年轻的副院长以及百度最年轻的产品总监,李健不可能盲目决策。他“五顾茅庐”求得的COO,阿里“中供”系刘自成更是想在运营上深耕细作,打造“人人铁军”。但非标产品的二手车能否像标品二手房一样运作?随着人人车的没落,和瓜子的少有发声。至今我们没有得到完美答案。

移步C2B,该模式号称通过线上整合全国分散的二手车源,解决二手车商“车源难”的问题。并且竞拍机制的催化下,大大缩短了成交周期,更比传统线下收车(5-7天)增效3倍以上。价格竞争透明化,卖家更不需要自行寻找买家以及多频接待看车。随着限迁的逐步放开,跨区域流通更是打破成交本地化,特定车型的“异地价更高” 弥补了相较C2C的价格劣势。瓜子更是成立了“车速拍”进入C2B领域延展探索。

然而,车商利润挤压传导(车商竞价欲及出价低)、为平台定价权让渡、服务费的隐性成本以及车况争议导致议价,进而C和B端两边撮合的诸多问题让我们也听到了很多关于C2B的“坑”与难点。“外呼客服”、“检测工程师”、“复检工程师”、“商户拓展与维护”、“门店运维人员”这些大量的族群工种更是增加了C2B的运营难度与管理半径。PS:这里还不包括“跳单”顽疾。

但不可否认的是C2B的阵营品牌更像是革命火种,从当年的血海中爬了出来。且相对稳健的活到了现在。跑到D+轮的车置宝,在2019年时间段一时风头无两。100+城市的战略布局一度与瓜子作为“南僧北侠”的存在,更是跻身独角兽行列。也一直被称为C2B阵营的代表品牌与黄埔军校。但在2020年各种暴雷,在短短几个月时间内轰然倒塌。至今仍能看到很多当年的负面新闻,让人唏嘘。

天天拍车则作为C2B阵营里的“武当”存活至今。这家2014年的上海品牌,2020年被汽车之家控股,十年时间从低调到走到台前。30个城市内的稳步运营和正确的战略布局,让其跃为目前C2B阵营的头把交椅。汽车之家、平安的多重数据加持与资源整合,也让天天拍车获益良多。有趣的是,目前天天拍车的运营一号位栾桂金也来自于车置宝,也来自于阿里“中供铁军”。

言而总之,我国二手车电商的C2C与C2B像是华山派的“气宗”与“剑宗”。但无论“以气御剑”还是“以剑御气”,都绕不开“线索流量”这一咽喉。随着获客成本的水涨船高,线索精准度的逐步降低,大家都在叫苦。但没办法,这是C端玩家无法绕开的痛。

三、其他主角们

二手车的交易获取了太多的聚光灯。但在这个行业中并不是只有交易才是主角。此前很多人把交易比作挖矿,其他维度作为“卖水的人”。不好意思,他们并非辅助吆喝,而是不愿意下场做“苦活”“累活”的智者。

成立于2016年的查博士,核心定位是二手车检测与车况数据服务,主打“第三方中立检测+数据赋能”。通过主机厂授权与接口数据调取,合作4S店近万家。更通过标准化检测流程如底盘损伤AI识别等,解决车况不透明的行业痛点。其中事故车数据库规模行业第一。

同时助力金融风控,为银行提供“检测+估值”联合风控方案,降低坏账率。更是在新能源赛道渗透深耕,与宁德时代达成数据合作,共同研发电池健康度检测技术,抢占新能源二手车检测入口。“段小白”并非小白,而是以“检测信任”为核心,成为二手车流通的“基础设施”,可以让用户为风险规避自愿买单。

成立于2014年的车300,核心定位为二手车估值与交易数据服务。以“AI估价模型+交易场景渗透”为核心。以估价接口调用费(0.5-1元/次)+车商/金融机构/主机厂等SaaS系统订阅为核心盈利产品。号称模型更新频率极快,日均处理几十万量级的价格数据。“以价格发现”为核心,构建交易场景的“数据水电煤“,用户为估值付费的本质是为了提升决策效率的付费。至今仍”缩在“当年办公地的许炜以务实的姿态蛰伏十年时间,打开了这个有着规模上限的“小市场”。也可能是想进一步扩展赛道,我们近期也看到了车300参与B2B交易的信号。

其他诸如精真估、车信盟等也是活跃在检测、数据维度的代表性品牌。车信盟更是以“官方”的姿态,多源数据交叉验证解决二手车信息孤岛问题(譬如与平安、人保等头部保险公司达成数据共享协议提升事故车识别准确率等。)赋能、支持、共建良性盟友生态。

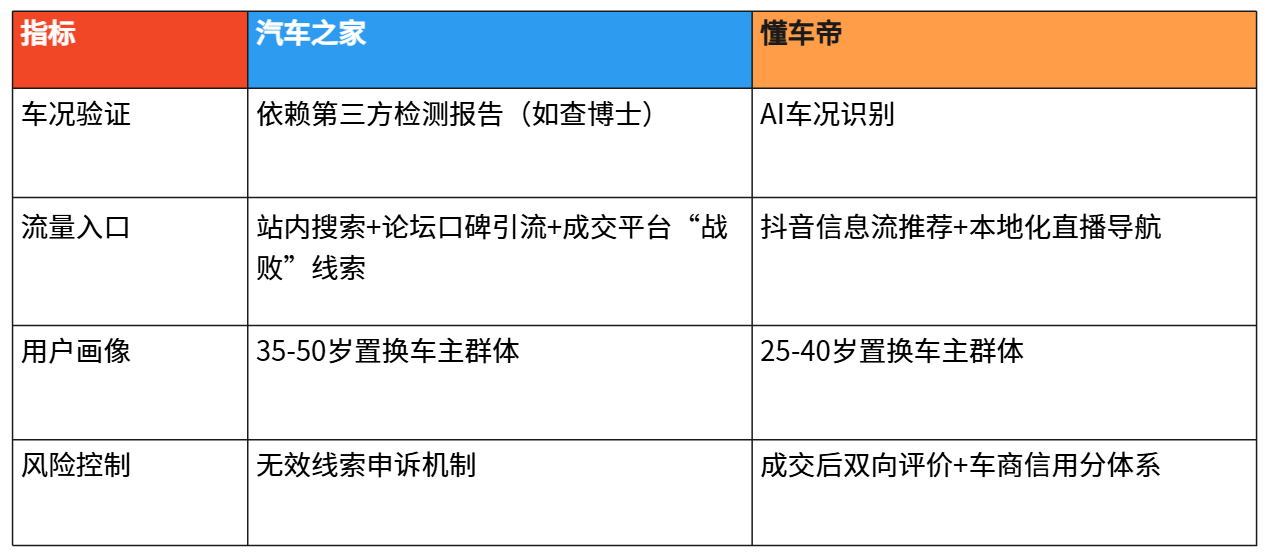

当然,线索维度也是兵家必争之地。只不过这里的“兵家”不是一般玩家能够得上资格的。作为头部玩家的博弈在近年愈演愈烈。汽车之家多以CPT模式(Cost Per Time),以“线索规模+数据沉淀”为核心竞争力。懂车帝聚焦效果导向型生态,依托字节跳动的算法基因,打造“内容引流-精准分发-成交闭环”的短链路模式,以CPS模式(Cost Per Sales)入局。二者具备“成本可控“和”降低无效线索成本“之优势,也具备“僵尸线索”和“高转化场景佣金成本激增”的痛点。但不可否认,两大阵营的博弈,已经是目前车商圈线索的主流操作。我们再看一下方二手车线索底层逻辑矩阵:

策略上,很多二手车商优先懂车帝直播曝光,利用黄金时段流量扶持提升溢价空间。长库龄车辆通过汽车之家吸引置换刚需用户。据悉,25年汽车之家拟上线动态CPT+CPS混合计费模式,针对二手车商退出“保底线索量+超额成交分成”模式。钱超作为新挂帅的汽车之家二手车业务负责人,更是多次提出用AI赋能二手车经营效率。可见,“一时瑜亮”并非长久之计。两大品牌的策略以及玩法我们拭目以待。

四、结语

“一车、一况、一价”的二手车交易行业被冠以了太多标签。从无序到相对有序,10年+的时间映射出了整个行业的发展历程。在这段历程中,有人幻想过三足鼎立、有人只希望在取经路上留痕,有人终身不入大观园,有人选择接受招安。致敬每一位创业者,也感触“后人凭吊空牢骚”的无奈。

诚然,这个行业还有很长的一段路要走。2024年,全国机动车汽车保有量3.53亿辆,二手车交易量达2073万辆,同比2023年的1841万辆增长12.6%,新能源车二手车交易占比达28%,同比翻倍。无论是交易还是非交易领域,二手车整体交易量级的递增、检测及估值精准化的成熟、车辆维保出险等数据的进一步透明与整合、AI和新媒体运营下的技术赋能、用户体验与获客成本、新能源车强势加入后的行业变革等等。都是每一位二手车从业者需要去考量的。

以上信息引用与截取均来源于DEEPSEEK与前瞻经济学人。可能存在部分信息与事实情况之出入。本文可供转载,作者观点不代表本公众号平台立场。如部分信息涉及侵权或表述不当请联系本公众号及作者予以删除。

- “城市导航辅助驾驶量产元年”来了 城市NOA车型日益增多

- 广汽菲克申请破产 又一家合资品牌退场

- 采埃孚宣布将拆分被动安全事业部 2023年底前成为独立公司

- 2023年4月1日起 日本将实现自动驾驶汽车上路行驶

- 蔚来正式开展“跨级换电”服务 10月28日起全国试点

- 财政部:将延续新能源汽车免征车辆购置税政策至2023年底

- 国家发改委程世东:没必要争夺自动驾驶商业化试点

- 长安汽车与禾赛科技达成合作 多款全新车型将搭载超高清激光雷达

- 交通运输部:9月网约车订单合规率最高的是花小猪出行

- 弹窗骚扰说成关怀?一汽-大众ID.6车主曝光车机弹窗广告

- 开放配套市场 赛力斯汽车与文灿集团签订战略合作框架协议

- 山东省治理货物运输车辆超限超载条例出炉 让执法过程有法可依

- 从出海向全球化飞跃 中国车企已从十年前“产品出海”

- 采埃孚与蔚来签署战略合作协议 将在线控转向产品等领域展开合作

- “禁燃”时间表出台!中国汽车产业将具备停售燃油车条件

联系我们: 29 59 11 57 8@qq.com

关于我们 我的投稿 寻求报道 新闻爆料 二手车城网招聘 建议反馈 网站地图

关于我们二手车城网 - 车指汽车,云象征着科技。二手车城网专注于汽车的电子化、信息化、数字化和智能化,探索在移动互联网时代新的汽车科技、产品发展潮流和消费时尚。

2004-2020 www.carxoo.com All Rights Reserved. 二手车城网 版权所有 豫ICP备20005723号-17

营业执照公示信息

营业执照公示信息