2021年汽车经销商生存状况调查 超半数经销商喜提盈利

- 发表于: 2022-02-23 11:18:39 来源:中国汽车报网

令不少经销商始料未及的是,在疫情阴霾笼罩下的第二年,消费信心不足,又遭遇全行业芯片荒,竟然可以收获久违的车市“红包”。

2月10日,中国汽车流通协会发布了《2021年全国汽车经销商生存状况调查报告》(以下简称《报告》)。本次调查涉及全国50余家集团和1000多家4S店,涵盖40多个品牌。在经营指标方面包括经销商新车、二手车、售后、金融保险及其他收入数据,以及人员费、设施费用、土地租金、市场营销费用等支出数据。在厂商关系指标方面包括整车和零部件供货、库存管理、售后支持及索赔、区域指导、市场营销等10个维度指标。报告显示,2021年经销商整体的盈利情况有了明显改善,汽车经销商对厂家满意度明显提升。

回顾2021年全年,疫情反复、芯片短缺等现实问题对国内乘用车市场施加的“制动力”通过供应链作用于汽车流通领域,对经销商的经营造成了较大影响。伴随汽车厂家调整生产节奏,经销商库存压力减轻,销售端利润率得到提升,实现盈利的经销商占比达到53.8%,同比提升14.4个百分点。

经销商对厂家满意度显著提升

2021年我国汽车产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018年以来连续三年的下降势头。克服产品供应不足、全国多地疫情散点暴发、市场需求不足等诸多不利因素,2021年汽车流通行业通过提升服务质量、加快数字化转型、创新营销模式、开拓代理经销渠道、提高管理水平等手段,逐渐走出了低谷,经销商的经营业绩和与厂家关系均呈现向好态势。

调查显示,2021年经销商总体满意度得分大幅提升至82.7分,达到近四年来的高点,接近2016年、2017年国内汽车产销高峰期时的水平。

调查结果显示,经销商针对市场秩序及库存管理满意度提升明显,2021年由于芯片供给不足,产品供不应求,厂家优化产品结构,经销商库存压力减缓,终端优惠幅度收窄,使得经销商整体盈利状况好转。

2021年汽车经销商平均单店人数相比2020年增加2人,达到63人。各岗位人员结构基本稳定。新车销售人员占比为19%,维修技术人员占比为30%,售后服务顾问为10%,二手车销售员占比为6%,管理人员占比为16%,其他人员占比为19%。其中二手车销售人员占比提升明显,2020年时仅为3%。

2021年虽然受到芯片短缺影响,但仍有七成经销商完成了全年任务指标的80%以上。调查显示,完成全年销量目标的经销商占比为29.4%。其中,豪华/进口品牌经销商年度目标完成情况较好,近四成经销商完成全年销售目标。

中国汽车流通协会副秘书长郎学红指出,由于2021年二季度末国内汽车芯片短缺日益严重,因此部分厂家对年初制定的全年销量目标进行了调整,下调幅度在10%~20%之间,如果按照调整后的指标计算,大部分经销商都完成了全年任务指标。

调查发现,经销商新车销售价格倒挂情况仍然存在,但明显好于2020年。未出现价格倒挂的经销商占比上升至36.6%。价格倒挂的情况明显好转,主要是由于芯片短缺造成新车供给不足,2021年三季度产品供给不足现象尤为严重。供给缺口的出现客观上帮助经销商消化了库存,因此经销商在销售端收窄了优惠幅度,市场价格倒挂现象明显好转。值得注意的是,自主品牌中未出现价格倒挂现象的经销商占比最高,达到50%。合资品牌表现欠佳,未出现价格倒挂现象的经销商占比仅为27%。

新车收入占比超八成 二手车毛利率大增

2021年,芯片短缺导致供给不足,有利于经销商消化库存、让利幅度收窄,经销商盈利面显著提升。从盈利情况上看,2021年经销商盈利面上升至53.8%,亏损面下降至17.5%。

豪华/进口品牌整体盈利情况较好,近八成的经销商实现盈利,合资品牌及自主品牌的盈利经销商占比均在50%以下。分国别看,德系、日系盈利面比较高,美系、韩系、法系盈利面比较低,自主品牌中吉利、长安、比亚迪等有非常好的盈利表现。

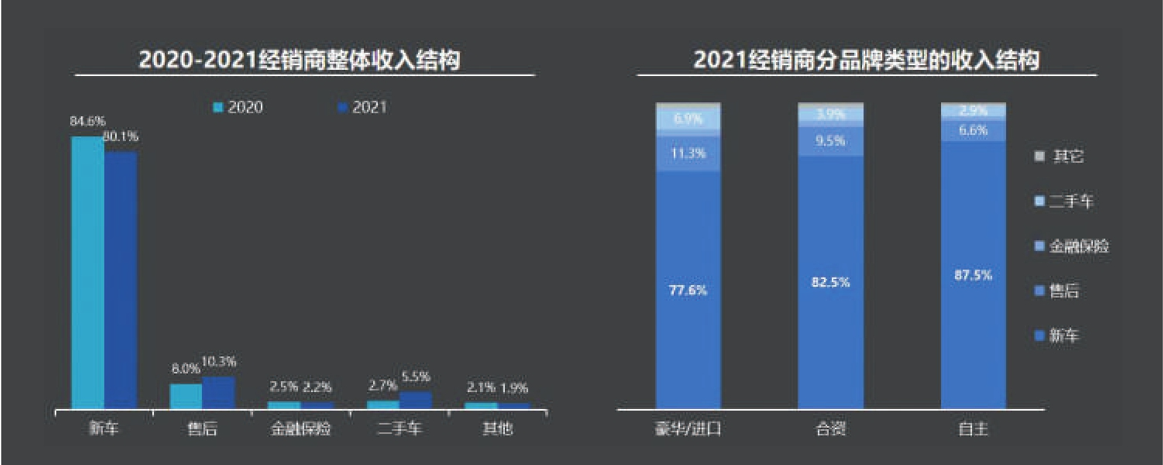

从收入占比结构看,汽车经销商销售新车收入占比依然最高,在整体收入中的占比超过八成。自主品牌新车销售收入占比最高,达到87.5%。二手车收入占比上升幅度最大,较2020年提升2.8个百分点。售后服务产值对经销商收入的贡献有所增加。受到车险费改影响,经销商保险佣金收入下降,因此金融保险收入占比下降。

在经销商利润结构中,新车销售利润占比大幅提升至12.9%,增长8.7个百分点。尽管疫情反复、经济下行等因素影响着消费市场,但汽车产品受芯片短缺导致的“供不应求”使得终端优惠幅度收窄,经销商新车销售利润提升。分品牌类型看,豪华品牌新车利润占比最高,达到19.5%,自主品牌为16.1%,合资品牌新车销售利润则不理想,占比仅为5.8%。

2021年,汽车经销商新车毛利率略有好转,由2020年的1.3%升至1.5%。二手车毛利率大幅提升3.4个百分点至8.5个百分点。在二手车市场利好政策推动下,经销商集团积极布局二手车业务初见成效。

郎学红介绍,2020年的二手车经销增值税减按0.5%征收后,以豪华品牌为代表的二手车业务逐渐从经纪模式转为经销模式,例如保时捷经销商都开展了二手车经销业务,奔驰品牌经销商集团也开展了二手车经销,从批售转向零售,因此二手车业务毛利率出现明显提升。

郎学红透露,调查中经销商也反映了对做好二手车业务的诉求。首先是在政策层面,经销商普遍希望国五以上排放标准的二手车可以实现全国流通,同时希望在去年“跨省通办”政策的基础上,相关部门进一步简化异地验车流程。另外,经销商还希望个别城市取消对居民购买二手车的户籍限制,同时限牌城市能够增加周转指标,尽快确定二手车的商品属性,开放车辆维保记录查询,解决豪华品牌二手车投保难等问题。其次,针对厂家,经销商呼吁增加对二手车业务的支持和补贴力度,加大对认证二手车的宣传力度,同时希望开辟或增加二手车的展示区域,加大对二手车零售的营销支持。

面对诸多压力但对市场有信心

郎学红指出,纵观2021年,局部疫情反复、芯片短缺导致热销车型供给不足等多重因素,打乱了销售节奏,增加了经销商应对市场变化的难度。同时,获客成本的居高不下、客流量减少是经销商的核心痛点。

此外,人员的流失也是经销商面临的主要压力。大量人员流失到其他行业或造车新势力企业,导致人力成本不断提升。今年上半年,汽车行业预计还会面临芯片短缺导致的供给不充分、供给短缺等问题,一些优质的资源不能满足销售需求。另外,经销商还需要应对集客质量不高、线索量不足和售后毛利率有明显下降等挑战。

面对诸多压力和挑战,汽车经销商内部更加重视数字化转型,希望通过数字化建设建立以客户需求为核心的汽车销售与管理体系,挖掘客户全生命周期价值,优化利润结构,提升盈利能力。

而从外部因素看,经销商希望厂家能够适当调整商务政策,加大品牌及产品的宣传力度,帮助经销商稳定经营。尤其是面对近年来汽车市场诸多不确定因素,希望厂家能快速响应,采取有利措施来帮助经销商提升盈利能力。

提及未来整个汽车行业的发展,经销商对今年汽车市场的信心明显提升,近90%的经销商保持乐观态度,超过四成经销商认为今年销量将增长10%以上,只有10.1%的经销商认为2022年销量将会下降。

针对经销商投资品牌意向的调查显示,经销商对未来投资、收购情况较为谨慎。意向投资或收购的品牌主要集中在新能源汽车品牌、豪华/进口品牌和日系品牌,对自主品牌投资意向显著提升。

尽管盈利趋好,但大部分经销商对投资建店,或兼并重组现有店面仍持谨慎态度。即便个别有新建扩张意向的经销商,也倾向于选择豪华品牌BBA(宝马、奔驰、奥迪)和雷克萨斯。在合资品牌中,备受经销商关注的主要集中在日系品牌,此外还有已推出ID.系列产品的南北大众。对于自主品牌来说,经销商投资意向集中在几家头部企业上,如长城、长安、吉利、比亚迪、红旗等发展势头良好的品牌。在造车新势力中,经销商最感兴趣的是小鹏汽车。

授权模式和代理模式怎么选

去年,中国新能源汽车市场表现非常抢眼,市场渗透率维持历史高位,达到19.1%。中国汽车工业协会数据显示,2021年,我国新能源汽车完成销售352.1万辆,同比增长1.6倍,连续第7年位居全球第一。中国品牌新能源乘用车销售247.6万辆,同比增长1.7倍,占新能源乘用车销售总量的74.3%。伴随新能源汽车销量快速增长而来的,是汽车销售模式的创新,如今造车新势力和传统汽车厂家推出的新能源汽车品牌多采用直销模式、代理模式。按照行业专家预测,我国新能源汽车2025年占比达到20%的规划目标很可能提前实现,因此行业对汽车流通渠道的变化已无法视而不见。

由于在直营模式下,经销商无法参与其中,所以此次调查对投资人在投资建店时,会选择授权模式还是代理模式征求了意见。

结果显示,对于投资新店,更多投资人仍然倾向于授权模式。因为是投资人对授权经营模式更加熟悉,有助于降低投资的不确定性,而且经销商自主经营的空间会更大。另外,在授权模式下,经销商能够获得较高的新车销售收入,便于企业做大规模,同时也存在更多的附加业务利润空间。而投资人对授权模式的担忧主要表现在过去几年,特别是2018年以来,在市场总体销量下滑的过程中厂家仍然持续压库,使得经销商融资成本和财务费用居高不下,侵蚀了经销商的利润。另外,由于价格战激烈,新车销售价格倒挂严重降低了经销商盈利水平,也大大降低了其投资信心。

对于代理模式,经销商更看重这一模式投资相对小,无需承担沉重的库存负担和财务风险,同时销售价格透明,可以避免同品牌之间发生价格战,新车利润有所保障。不过在投资人看来,目前代理模式不确定性比较大,同时受到厂家更多管控,经销商自主发挥的空间比较小。另外,由于收入主要来自销售佣金,因此收入规模会大幅下降,衍生业务也相对难以开展。(陈萌)

- 动力总成拆分打头阵 大陆集团考虑拆分为4家公司

- 重庆将划定智能网联汽车道路测试与应用区 建立联合工作机制

- 蜂巢能源动力电池项目开工建设 打造百年绿色环保企业

- 小微型电动汽车扎堆 爆款车型“作业”不好抄

- 1月新能源车用户购车意向数量环比下降19.8% 纯电车型热度降温

- 大陆集团自动驾驶部门首次公开募 或计划拆分上市

- 小鹏汽车拓展在欧销售业务 1月交付汽车12922辆

- 中法合资车企进入破产重整程序 雷诺集团宣布退出中国市场

- 林肯创在华最高销售记录62.5万辆 2021年同比增长3.7%

- 高增长引发竞争者涌入 微型电动汽车全年销售42.64万辆

- 极光发布2021年研究报告 全年中国汽车销量同比增长3.8%

- 自动驾驶汽车交通事故谁担责?英国机构提议车主无责

- 供应商亮道智能完成上亿元A+轮融资 由国投招商领投

- 中国工业协会发布2021年12月报告 汽车产量环比上升12.5%

- 华阳通用合作BlackBerry 座舱域控制器获项目定点

联系我们: 29 59 11 57 8@qq.com

关于我们 我的投稿 寻求报道 新闻爆料 二手车城网招聘 建议反馈 网站地图

关于我们二手车城网 - 车指汽车,云象征着科技。二手车城网专注于汽车的电子化、信息化、数字化和智能化,探索在移动互联网时代新的汽车科技、产品发展潮流和消费时尚。

2004-2020 www.carxoo.com All Rights Reserved. 二手车城网 版权所有 豫ICP备20005723号-17

营业执照公示信息

营业执照公示信息