自主品牌市占率持续增长 我国乘用车前11月产销同比双增

- 发表于: 2021-12-29 11:05:33 来源:中国汽车报网

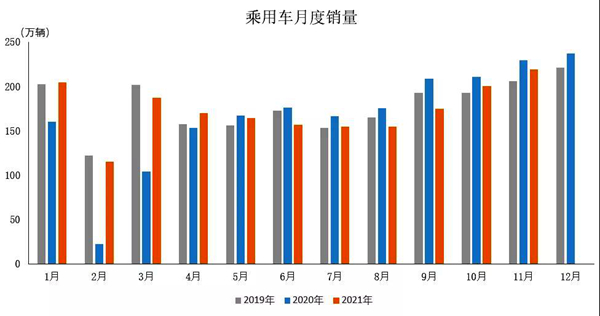

2021年是特殊的一年,在全年局部地区疫情反弹、芯片供应短缺等不利因素影响下,我国乘用车在今年前11个月产销量实现1887.9万辆和1906万辆,同比增长6.9%和7.1%,预计全年产销量将实现在2020年下滑之后的反弹。在产销量恢复增长的同时,乘用车市场今年的增长质量也明显提升。当前,自主品牌已经成为市场和行业发展趋势的主要推动力,合资品牌正被自主品牌推着变、赶着变。自主品牌市占率的持续增长,依靠的不再是以往的中低端汽车市场的增长,而是新能源汽车、智能网联汽车市场的发展。总体上看,乘用车市场的结构调整、优化有目共睹,市场向更健康、可持续方向发展的步伐更坚定快速。

新能源汽车的爆发之年

今年,我国宣布将于2030年前实现二氧化碳排放达到峰值、2060年前实现碳中和,这意味着中国作为世界上最大的发展中国家,将完成全球最高碳排放强度降幅,用全球历史上最短的时间实现从碳达峰到碳中和。

作为完成“双碳”目标的重要参与者,中国汽车产业在2021年加快向绿色低碳方向转型。今年前11月,我国新能源乘用车市场需求旺盛,产销继续创新高,累计产量达到286.9万辆,销量达到283.7万辆,同比增速达到177.6%,渗透率提升至14.8%,市场已经由政策驱动转向市场驱动。

新能源乘用车市场的爆发,是综合因素作用的结果。中国科学院院士、中国电动汽车百人会副理事长欧阳明高表示,今年的市场爆发原因应该说是技术进步、产品丰富、政策给力的结果。技术方面,电动车电池技术持续改进和成本下降,电池系统的结构设计持续创新,比如刀片电池、C2P等大规模应用,磷酸铁锂电池大规模装备轿车。电动汽车智能辅助驾驶技术的引入对客户的吸引,电动汽车的操控性能愈发优越。

电动车经过多年推广产生的品牌形象提升,新车型的大量引入和造型相比传统车更新潮。尤其是新能源汽车车型丰富,全面覆盖各个乘用车级别。细分市场和产品结构上出现了新的“两头挤”现象。微型车已经基本被电动车占领,豪华车也基本由电动车主导,中级主流轿车又出现了比亚迪超级混动这样纯电续驶里程超过100公里的插电式混合动力汽车。

自主品牌崛起之年

曾几何时,当汽车市场整体行情低迷之时,跟不上队伍的首先是自主品牌,市占率往往会明显下滑,而在2021年这种现象已经一去不复返。

统计数据显示,自主品牌乘用车市场份额已经同比连续8个月保持增长,前11个月自主品牌市场占有率达到44.1%,同比增长6.4%,为史上最高的市场份额。这是自2018年、2019年、2020年三连跌之后,自主品牌第一次有望实现全年总销量及市占率双反弹。在此前一度命悬一线的被动局面下,自主品牌能够实现这样的逆袭着实不易。

与过去靠打产品投放的时间差不同,自主品牌在2021年的反弹可以称得上真正的崛起之年,极具含金量,这正是自主品牌和合资品牌全面交锋之后的市场新格局。目前,除跨国车企特斯拉外,自主品牌占据了80%的新能源汽车市场销量,而合资品牌只有6%。

除了电动化,自主品牌在智能化方面也抢占了先机,带来的变化是在各个细分领域产品力的提升,收到了很好的市场效果。比如,在过去合资品牌占据绝对领先地位的家轿产品上。现在,精品化轿车又迎来新的高潮,尤其是A+级和B级,以吉利星瑞、比亚迪秦Plus、小鹏P7、比亚迪汉等为代表,开始抢占合资品牌市场。统计数据显示,自主品牌A级车,经常有3~5款车型进入单月销量排行前十名,而在过去,前十名不见一款自主品牌产品是常态。

更为明显的体现是,中国汽车品牌特别是新能源汽车品牌,全面突破过去的20万元售价天花板,向高端品牌发起全面冲击。统计数据显示,造车新势力中的蔚来、小鹏、理想、高合以及出自传统车企的极狐汽车、飞凡汽车、智己汽车、沙龙智行、阿维塔汽车、极氪汽车、岚图汽车等,十几个全新自主高端品牌的产品售价已经突破30万元的天花板。值得关注的是,他们已经形成了新高端品牌的方阵,与传统的高端品牌开始分庭抗礼。

产业转危为机关键之年

2021年是中国乘用车产业转危为机的关键之年。在作为市场绝对增量的新能源汽车领域,核心“三电”尤其是电池和电机,曾在2020年受到外资品牌一定的冲击,外资部分品牌在中国的财政补贴大幅度退坡之后,开始抢占一部分市场,引发业界“政府购车补贴淡出之时,就是外资和合资品牌大举进入中国之日”的担忧。

好在,中国的本土核心零部件企业顶住了压力,在与外资的竞争中取得了优势。以动力电池为例,今年前11个月,国内动力电池装机量前十企业中,仅有LG新能源一家外资供应商,以4.2%的市场占有率位列第五名,其余市场份额则完全由中国本土动力电池企业所占据。

市场占有率的遥遥领先,背后体现的则是技术上的巨大进步。目前我国动力电池产能规模世界领先,头部企业在产品研发、技术、质量、市场能力等方面处于全球第一集团。以宁德时代为例,产品的安全可靠性、质量稳定性处于行业领先水平,成本上具有规模采购、本地化供应优势,能量密度、充电速度、循环寿命等指标具有国际竞争力。

除了核心“三电”领域,中国本土企业在汽车芯片领域也努力把“芯片荒”带来的不利影响尽可能降低。在“芯片荒”持续影响下,不少合资车企产能受限,大众、本田、丰田等头部厂商产能均受到较大影响,销量走势持续下滑。但是,自主品牌头部企业因为产业链韧性强,克服芯片短缺能力较强,叠加新能源车销量保持强增长,获得了明显增量。

以比亚迪为例,在“芯片荒”爆发之初,董事长王传福就表示:“最近,大家可能关注到全球很多车企因为芯片供应的问题,出现了阶段性停产,许多朋友也在问我。我们车规级芯片领域布局很早,自主研发,适应性强,几乎不受这次汽车芯片短缺的影响。”

如今,“芯片荒”已经得到很大程度的缓解,而自主品牌已经充分意识到车规级芯片的重要性,纷纷开始布局。12月,吉利旗下芯擎科技正式发布车用芯片品牌“龙鹰”及“龙鹰一号”智能座舱芯片。该芯片是中国第一颗7nm制程的车规级SOC芯片,目前吉利汽车已有多款主力车型在对“龙鹰一号”做充分、全面和大批量应用测试,预计于2022年三季度实现量产。

零部件强则中国汽车强,这是中国汽车产业的共识。在2021年,我们欣喜地看到,中国汽车产业供应链,在面对强大的市场竞争以及受到诸多不确定性因素影响之下,经受住了考验,实现了转危为安,愈发坚定地继续攻克“卡脖子”的关键领域。(张忠岳)

- 全球集成电路制造产能持续紧张 工信部助推相关配套政策落实

- 电子燃料供不应求 德国推翻之前1500万辆电动汽车目标

- 辽宁曙光汽车公司召开投资者说明会 披露风险提示性公告

- 威马汽车大规模布局“私桩共享”计划 或租用闲置充电桩完成补能

- 河南少林客车即将破产重整 核心技术缺失成主因

- 中汽协:12月我国汽车产销环比大增 销量降幅收窄

- 比亚迪改变对腾势控股比例 成中方增持股比第一家

- Edison Motors收购双龙计划获批 交易作价2.24亿欧元

- 上汽集团发布12月产销快报 整车产量为670731辆

- 河南提出2022年重点建设项目 规划建设郑汴洛濮氢能走廊

- 多家机构起草自动驾驶公交车团标 规范各方面技术要求

- 道路交通管理办法修订版获审议通过 超速20%以内不扣分?

- 奥迪首个充电中心亮相 拥有6个大功率快速充电桩

- 特斯拉布局线下门店 扩大西北区域服务网络

- 燃料电池研发进度不及预期 现代或暂停开发氢能汽车?

联系我们: 29 59 11 57 8@qq.com

关于我们 我的投稿 寻求报道 新闻爆料 二手车城网招聘 建议反馈 网站地图

关于我们二手车城网 - 车指汽车,云象征着科技。二手车城网专注于汽车的电子化、信息化、数字化和智能化,探索在移动互联网时代新的汽车科技、产品发展潮流和消费时尚。

2004-2020 www.carxoo.com All Rights Reserved. 二手车城网 版权所有 豫ICP备20005723号-17

营业执照公示信息

营业执照公示信息